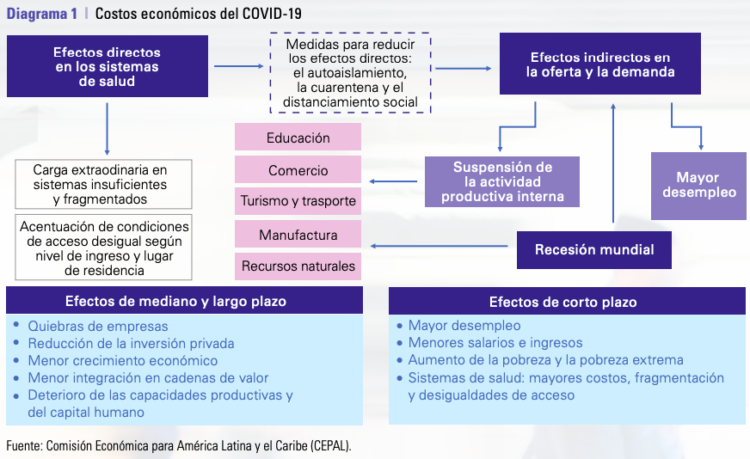

El COVID-19 tendrá efectos graves en el corto y el largo plazo en la oferta y la demanda a nivel agregado y sectorial, cuya intensidad y profundidad dependerán de las condiciones internas de cada economía, el comercio mundial, la duración de la epidemia y las medidas sociales y económicas para prevenir el contagio (diagrama 1).

La acción más importante para enfrentar el COVID-19 es la contención de la expansión del virus mediante el autoaislamiento, la cuarentena y el distanciamiento social. Esa medida tiene impactos positivos para la salud al aplanar la curva de contagio. Pero, también afecta a la actividad económica pues el distanciamiento generalmente implica la desaceleración de la producción o incluso su interrupción total. Esto disminuye las horas de trabajo y los salarios y da lugar a la consiguiente reducción de la demanda agregada de bienes y servicios. Dado que la mayoría de las empresas financian sus inversiones principalmente con ganancias retenidas, la formación bruta de capital fijo se verá afectada negativamente. El efecto multiplicador del consumo será significativamente negativo y se verá agravado por la falta de inversiones privadas.

La crisis llegó en un momento en que la confianza en la globalización y el multilateralismo como herramientas para el desarrollo acumulaba más de un decenio de deterioro.

• La crisis financiera mundial de 2008 condujo a una pérdida de confianza en la capacidad de los mercados, en particular del mercado financiero, de garantizar un crecimiento estable en ausencia de controles y medidas regulatorias.

• Algunos segmentos estratégicos de las cadenas globales de valor se deterioraron después del tsunami del océano Índico de 2004, que interrumpió segmentos cruciales de la cadena manufacturera de componentes microelectrónicos. Ante esta disrupción, la actividad productiva no contó con mecanismos inmediatos que amortiguaran sus efectos, que fueron particularmente graves en un contexto de fabricación y demanda sincronizadas (just-in-time) muy extendido.

• El desempeño económico de la economía mundial ya era débil antes de la pandemia del COVID-19. En el período 2011-2019, la tasa media de crecimiento mundial fue del 2,8%, cifra significativamente inferior al 3,4% del período 1997-2006. En 2019, la economía mundial registró su peor desempeño desde 2009, con una tasa de crecimiento de solo un 2,5%. Ya antes de la pandemia, las previsiones de crecimiento del PIB mundial para 2020 se habían revisado a la baja.

Las estimaciones más optimistas luego del estallido del COVID-19 preveían que la tasa de crecimiento de la economía mundial disminuiría al 1,0% o menos. A medida que la pandemia se fue extendiendo, las previsiones fueron reduciendo el crecimiento esperado. Por ejemplo, Goldman Sachs (24 de marzo de 2020) indica caídas anuales del PIB del 3,8% en COVID-19 3 los Estados Unidos, el 9% en la zona del euro y el 2,1% en el Japón, y una desaceleración en China que la llevaría a un crecimiento de solo un 3% (Goldman Sachs, 2020). Este es un escenario de recesión mundial; más aún, las economías podrían incluso enfrentarse a una contracción de mediano plazo sin una rápida recuperación.

- Los choques de oferta derivados a las medidas de salud pública adoptadas para contener el virus deprimen la actividad económica (cierre de fábricas, cese de operaciones de algunos servicios públicos, cancelación de actividades y eventos, entre otras).

- Las disrupciones de la cadena de suministro pueden estimular la inflación por el aumento de los costos, como demostró el aumento de los precios de los alimentos en China durante el brote.

- La magnitud del choque de demanda agregada debido a la reducción del consumo de bienes y servicios (incluidos el turismo y los servicios de entretenimiento) dependerá no solo de las medidas impuestas por los gobiernos (cuarentenas y restricciones de movimiento) sino también de la respuesta de los individuos y su reacción a las circunstancias, en particular con respecto al autoaislamiento y el distanciamiento social.

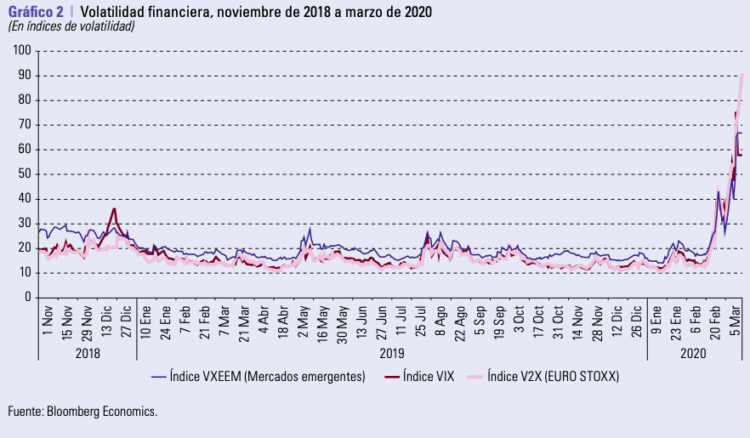

- En el plano financiero, la liquidez se ha reducido debido a la abrupta disminución de la demanda interna, la paralización de la actividad económica, las disrupciones en las cadenas de pago, y las pérdidas de rentabilidad y riqueza. Además, ha aumentado de manera significativa la volatilidad de los mercados financieros como resultado de la incertidumbre respecto de la intensidad y la duración de la pandemia y la paralización económica (véase el gráfico 2).

- Los problemas de liquidez han llevado a la Reserva Federal de los Estados Unidos a intervenir en el mercado de préstamos bancarios a un día. La Junta de Gobernadores de la Reserva Federal decidió reducir su tasa de interés de referencia de un rango meta del 1% al 1,25% a uno del 0% al 0,25%. Además, anunció un programa de flexibilización cuantitativa de 700.000 millones de dólares para la compra de bonos del gobierno e hipotecas. Por su parte, el Banco Central Europeo (BCE) anunció medidas de apoyo a los préstamos bancarios y amplió su programa de compra de activos en 120.000 millones de euros (135.280 millones de dólares). Además, lanzó un programa de estímulo de 750.000 millones de euros (818.700 millones de dólares) para el mercado de bonos, que no se verá limitado por las condiciones clave aplicadas al capital del BCE que limitan su capacidad de compra de ciertas cantidades de bonos de los Estados miembros.

Sigue…….

{kind=link}