El panorama internacional ha continuado deteriorándose y se han vuelto a revisar a la baja los pronósticos de crecimiento, tanto de la actividad económica como del comercio mundial

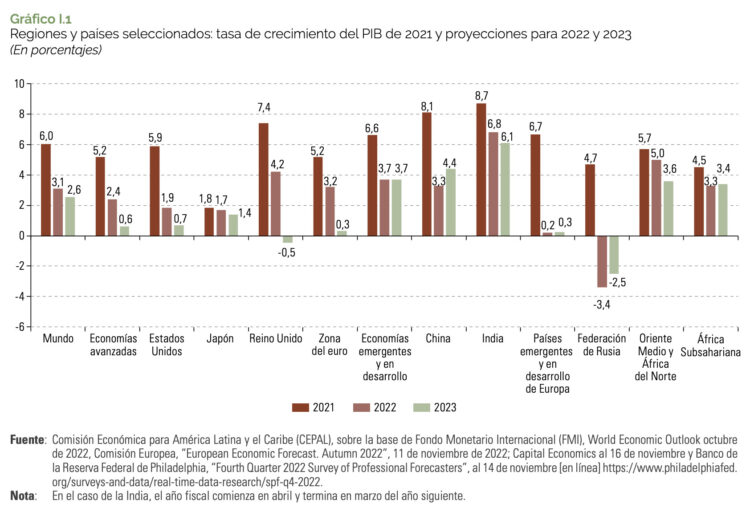

Las proyecciones de crecimiento del PIB mundial se han venido revisando a la baja desde comienzos de año, principalmente a consecuencia de los efectos de la invasión a Ucrania. Se prevé que 2022 cierre con un crecimiento del 3,1%, cuando antes de la guerra se proyectaba una tasa del 4,4%. Para 2023 se prevé que se acentué la desaceleración, con un crecimiento del PIB mundial del 2,6%. Las economías avanzadas crecerían un 0,6%, mientras que las emergentes y en desarrollo lo harían un 3,7% (véase el gráfico I.1).

Si bien estos pronósticos no apuntan todavía a una recesión mundial (definida como una disminución del PIB mundial total o per cápita), el Fondo Monetario Internacional (FMI) ha estimado que más de un tercio de la economía mundial entrará en recesión en algún momento del bienio 2022-2023.

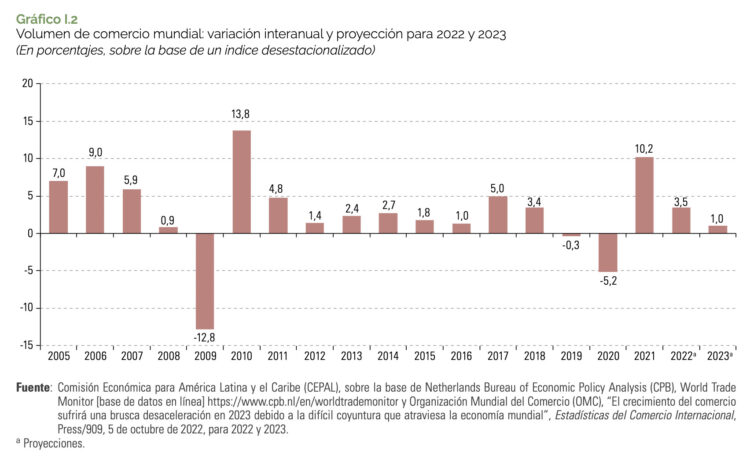

En lo relativo a los principales socios comerciales de América Latina y el Caribe, se prevé un crecimiento del PIB del 1,9% para los Estados Unidos, más de 2 puntos por debajo del pronóstico anterior a la guerra. La disminución de la renta disponible real sigue afectando la demanda de los consumidores, y las tasas de interés más altas afectan el gasto, sobre todo en los sectores más sensibles a ese aumento, tales como el de la inversión residencial. Para 2023 se prevé una desaceleración, con un crecimiento de solo un 0,7%, es decir, 1,5 puntos por debajo de lo proyectado antes de la guerra. En el caso de la zona del euro, la Comisión Europea pronosticó, en su informe del 11 de noviembre de 2022, un crecimiento del 3,2% para el año en curso. Si bien esta proyección está 0,8 puntos por debajo de la publicada por la Comisión antes de la guerra, la actividad ha demostrado ser más resiliente este año de lo que se había pronosticado originalmente y los efectos de la guerra en Ucrania se harán sentir con mayor intensidad en la tasa de crecimiento del próximo año. Para 2023 la Comisión Europea proyecta una gran desaceleración —con un crecimiento de solo un 0,3% (2,4 puntos menos que lo pronosticado antes de la guerra)— en un contexto de elevada incertidumbre, erosión del poder adquisitivo de los hogares y problemas relacionados con el suministro de gas natural en el contexto de la guerra (Comisión Europea, 2022). Por último, en el caso de China se espera un crecimiento del 3,3% —la menor tasa en más de cuatro décadas— en el marco del debilitamiento del sector inmobiliario —que en el país representa alrededor de la quinta parte de la actividad económica— junto con los confinamientos debido a la política de tolerancia cero ante el COVID-19. A comienzos de noviembre se suavizaron algunas de las restricciones por el COVID-19 y también se anunció una serie de medidas para apuntalar el sector inmobiliario. Con esto, podría esperarse un aumento del dinamismo hacia el año entrante, para el que se proyecta un crecimiento algo mayor que el de este año (4,4%). El crecimiento de 2023 estaría además respaldado con medidas de política económica por valor de hasta el 2% del PIB con el fin de fortalecer la inversión en infraestructura. También resultará favorable la baja base de comparación que dejará el año 2022 (OCDE, 2022). En línea con la desaceleración prevista de la actividad económica general, la Organización Mundial del Comercio (OMC) ha revisado a la baja su proyección de crecimiento del volumen de comercio mundial en 2023. Se espera que este aumente un 1% el próximo año, cuando en abril de este año la OMC había proyectado un crecimiento del 3,4% (véase el gráfico I.2) (OMC, 2022). La demanda de importaciones se verá afectada en la medida en que el crecimiento se desacelere en las principales economías y en que el endurecimiento de la política monetaria afecte el gasto en los sectores económicos más sensibles a las variaciones de las tasas de interés. En la misma dirección actúa el retorno gradual de los patrones de consumo de las economías avanzadas —que se aleja de los bienes y vuelve a los servicios— después de haber mostrado el cambio opuesto durante la pandemia (Curtis y MacAdam, 2022).

{kind=link}