Las PYME están particularmente en riesgo de fallar debido a medidas de bloqueo prolongado por el coronavirus (COVID-19), estas representan el 75% de todos los trabajos en los sectores directamente afectados.

Un número creciente de países ha comenzado a imponer medidas de contención para frenar la propagación de las infecciones por COVID-19 y, a su vez, introducir importantes paquetes de apoyo financiero para mitigar el impacto en las empresas y las personas.

Muchas de las empresas son pequeñas y medianas empresas (PYME), que son particularmente vulnerables a un bloqueo prolongado. Una encuesta realizada el 10 de marzo por la plataforma de finanzas comerciales MarketFinance, antes de que el Reino Unido introdujera medidas de contención, reveló que dos tercios de las PYME en el Reino Unido ya informaban problemas graves de flujo de caja y un tercio afirmó que probablemente se retirarían en semanas sin apoyo .

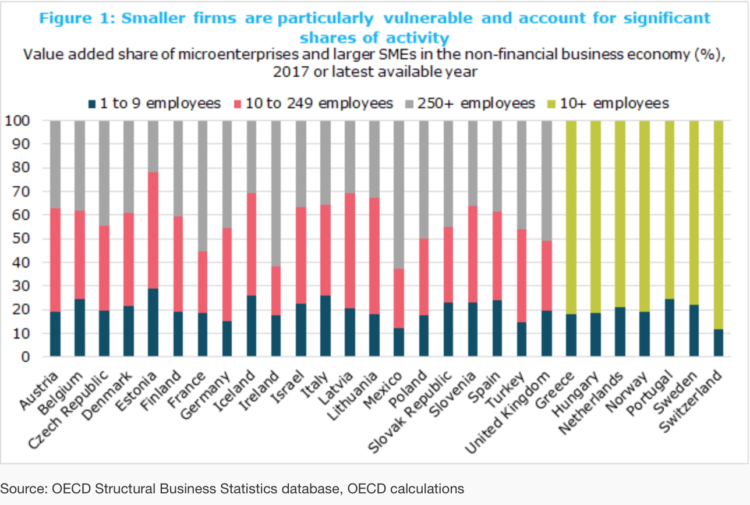

Las PYME y las microempresas más grandes representan una parte significativa de la actividad económica general de la empresa.

La Figura 1 proporciona una idea de la escala de lo que podrían significar paradas prolongadas para la actividad económica y, por extensión, para los empleos. Solo las microempresas, donde es probable que se sientan primero los impactos de las paradas prolongadas, representan cerca del 25% de toda la actividad económica empresarial en Italia.

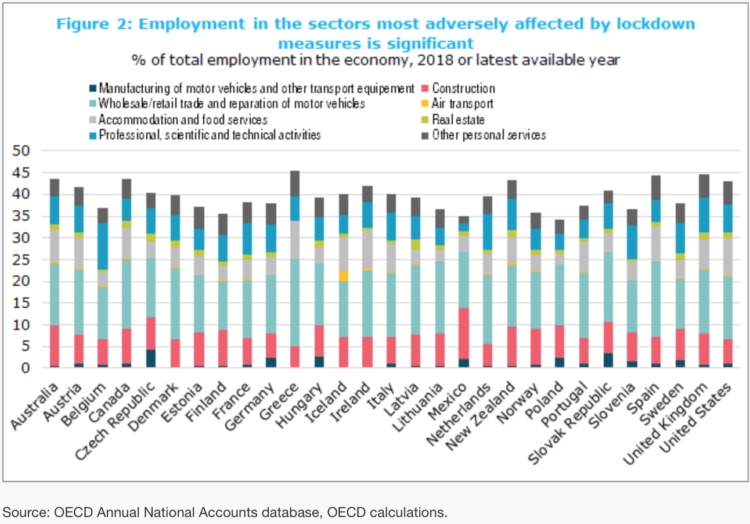

Los sectores económicos más directamente afectados por las medidas de cierre representan el 40% del empleo total en promedio en los países de la OCDE

Esta información estadística da seguimiento al análisis previo de la OCDE sobre el impacto de las medidas de contención en la producción económica y se centra en el empleo y las PYME. Se enfoca en las mismas actividades clave señaladas en ese análisis anterior, a saber: fabricación de transporte, construcción, comercio mayorista y minorista, transporte aéreo, servicios de alojamiento y alimentación, bienes raíces, servicios profesionales y otros servicios personales (por ejemplo, peluquería). Solo estos sectores representan el 40% del empleo total en promedio en los países de la OCDE (ver Figura 2). El impacto de un cierre variará, por supuesto, según el sector, ya que algunos, por ejemplo, el comercio minorista de alimentos, continúan comerciando, mientras que muchos otros, como restaurantes y cines, experimentan una interrupción completa de la actividad (vea Spotlight en los sectores de bienes raíces y comercio a continuación) )

Nota: Los sectores económicos se definen utilizando la clasificación ISIC rev.4: fabricación de vehículos automotores y otros equipos de transporte (29-30); construcción (41-43); comercio mayorista / minorista y reparación de vehículos automotores (45-47); transporte aéreo (51); actividades de alojamiento y servicio de comidas (55-56); actividades inmobiliarias (68); actividades profesionales, científicas y técnicas (69-75); artes, entretenimiento y recreación (90-93); y otras actividades de servicio (94-96). Los dos últimos se agrupan como otros servicios personales en la Figura.

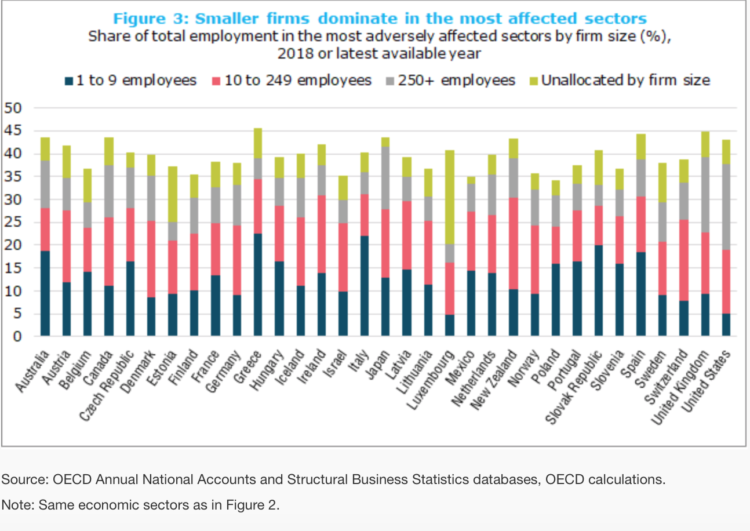

Las PYME representan la mayor parte del empleo en los sectores más afectados.

Si bien las medidas de política en muchos países (por ejemplo, el apoyo a las empresas para retener personal) ayudarán a mitigar el potencial de pérdida de empleos (a diferencia de la actividad económica donde las caídas son inevitables a corto plazo), una desaceleración prolongada aumentará los riesgos de cierres, especialmente en la población vulnerable de las PYME. La Figura 3 muestra que las PYME representan la mayor parte del empleo en los sectores más afectados: 75% en promedio en los países de la OCDE y casi 90% en Grecia e Italia. Las microempresas con menos de 10 empleados, probablemente las más expuestas a la escasez de efectivo, representan alrededor del 30% del empleo en estos sectores y hasta el 60% en Grecia e Italia.

{kind=link}