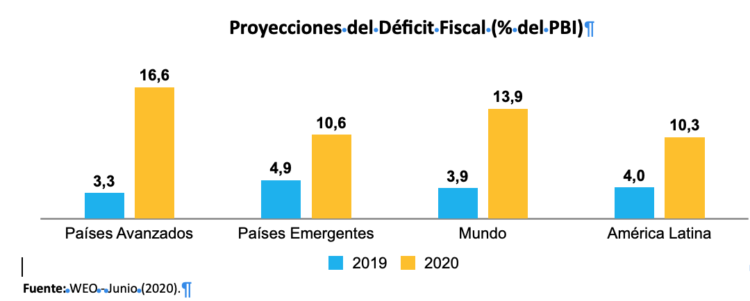

La pandemia del coronavirus ha ocasionado un deterioro en las cuentas fiscales de todos los países del mundo. Como lo señala el último reporte de Perspectivas de la Economía Mundial del Fondo Monetario Internacional (FMI), para el 2020, el déficit fiscal en global aumentaría a 13.9% con respecto al PBI del 2019.

Este aumento del déficit fiscal está referido a que existe un mayor gasto que recaudación. La pandemia ha obligado a que los gobiernos gasten grandes cantidades de recursos para mitigar su efecto en la sociedad; esto viene acompañado de postergaciones al cobro de impuestos, lo que ha ocurrido en América Latina.

En Latinoamérica, el déficit fiscal ascendería a 10.3% del PBI, 6.3% mayor que en 2019. En el caso de los países avanzados, el déficit fiscal aumentaría 13.3% y para los países emergentes sólo 5.7%; esta última cifra se sostiene en el hecho de que las actividades económicas de Asia emergente han tenido un corto período de aislamiento y en la actualidad, se estarían recuperando.

De acuerdo a la Comisión Económica para América Latina y el Caribe (CEPAL), en promedio, la región de América Latina sufrió un deterioro de 0.2% en su déficit fiscal del 2019 (-3.1%). Por subregiones, Centroamérica registró un déficit de -2.8%, 0.3% mayor que en 2018; Sudamérica, por su parte, obtuvo una cifra mayor en 2019 (-3.3%) que Centroamérica, pero similar al observado en 2018.

La preocupación en el deterioro de las cuentas fiscales radica en la solvencia que posee cada país. La evolución del déficit fiscal es clave cuando se busca financiamiento extranjero: un país con una perspectiva negativa es cuando tiene un aumento en el déficit fiscal reduciendo la probabilidad de adquirir un crédito fuera del país. Y si se diera el caso de recibir un crédito internacional, debido al deterioro fiscal, los costos de este crédito se encarecerían más, por el mayor riesgo que representa este país.

Tanto el FMI como el Banco Mundial (BM), han ofrecido a diversos países de la región fondos para fortalecer las estrategias para la lucha contra en el Covid-19, y una de las condiciones exigidas es trabajar en la estabilidad fiscal.

{kind=link}

Los comentarios están cerrados.