C O N C LU S I O N ES

• El crecimiento económico mundial del 2021 sería de 5.9%, impulsado por las regiones de Asia Emergente 7.2%, Norteamérica 6.5% y América Latina 6.3%. En el año 2022, el impacto estructural de la pandemia afectaría la actividad económica, proyectándose así un PBI mundial de 4.9%.

• En el 2021, se prevé que las economías de Perú con 13.5%, Panamá con 12.4% y Chile con 11.8% sean las que más crecieron. En el 2022, Panamá con 7.3% Paraguay con 3.8% y Colombia con 3.7% serían las que tendrían el mayor PBI de la región.

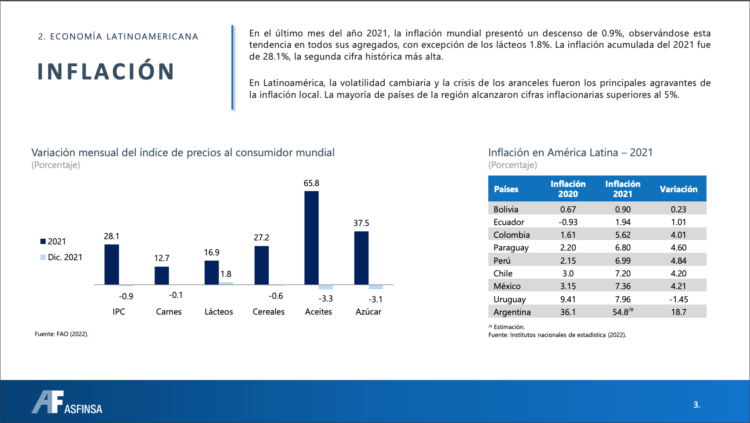

• La inflación mundial en el 2021 ascendió a 28.1%, la segunda cifra más alta desde 2007 que fue de 30%. En Latinoamérica, la volatilidad cambiaria y la crisis de los aranceles fueron los principales agravantes de la inflación local. Bolivia y Ecuador fueron los países con la menor inflación anual, con 0.90% y 1.94%, respectivamente.

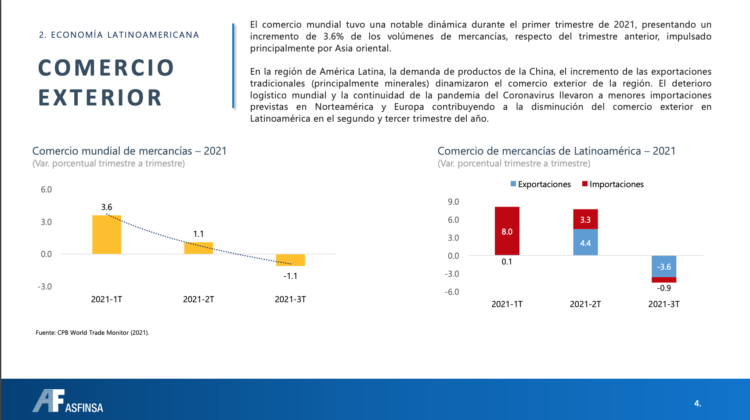

• La crisis de contenedores y arancelaria, al igual que la ruptura de la cadena de suministros ocasionó la disminución del comercio internacional, reduciendo el flujo de exportaciones con -3.6% e importaciones con -0.9 de Latinoamérica, al tercer trimestre 2021.

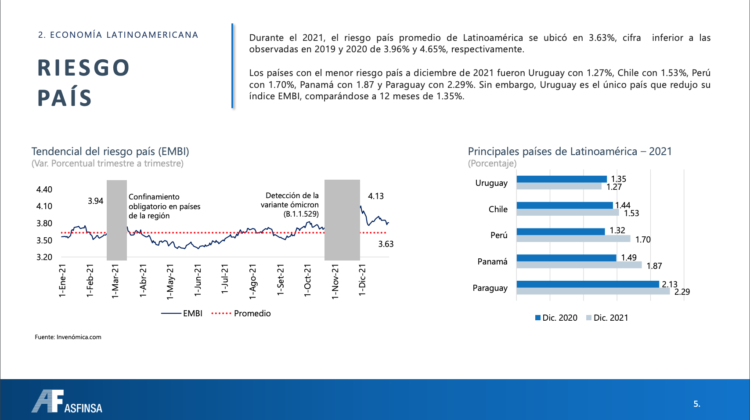

• El menor riesgo país a diciembre 2021 lo tuvieron Uruguay con 1.27%, Chile con 1.53%, Perú con 1.70%, Panamá con 1.87 y Paraguay con 2.29%, debido a la evolución de la pandemia, la actividad económica, las elecciones presidenciales, la volatilidad cambiaria y el tapering de la FED.

• El cierre de la actividad económica mundial a causa de la Covid-19 ocasionó que la cotización del cobre, en el mes de marzo 2020, se desplomara hasta los US$ 4,617.5 por tonelada métrica. En el mes de mayo 2021 se observó una cotización histórica de US$ 10,724.5 por tonelada métrica, dando inicio a un potencial “superciclo minero”.

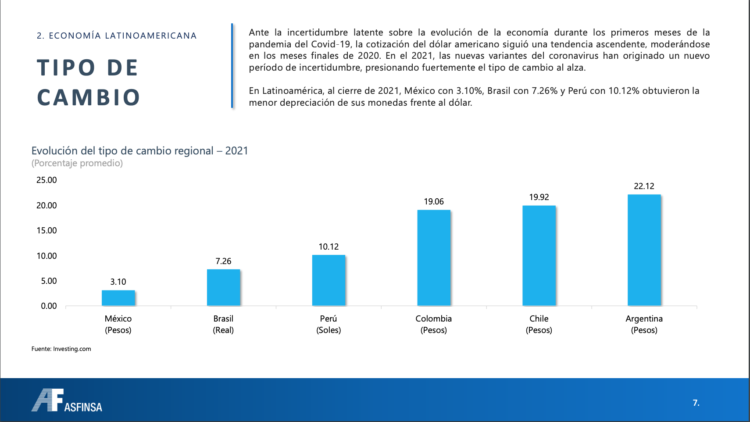

• La idiosincrasia política y social de los países de Latinoamérica ha ocasionado que la cotización del dólar sea heterogénea. Al cierre de 2021, México con 3.10%, Brasil con 7.26% y Perú con 10.12% obtuvieron la menor depreciación de sus monedas frente al dólar.

{kind=link}